上市首年利润大降94%,读书郎“尚能饭否”?

2023-04-11 09:51:03 人气:1081

日前,读书郎发布了自上市以来首份年报。这张期末成绩单并未走出此前半年报暴露的颓势。

年内收入减少25.6%,归母净利润大减94%;三大主营产品线收入均明显下降,成本开支居高不下……

刚刚上市不足一年,读书郎已走入困局?

急转直下的业绩

从期末成绩单上来看,2022年,读书郎的业绩全面滑坡。

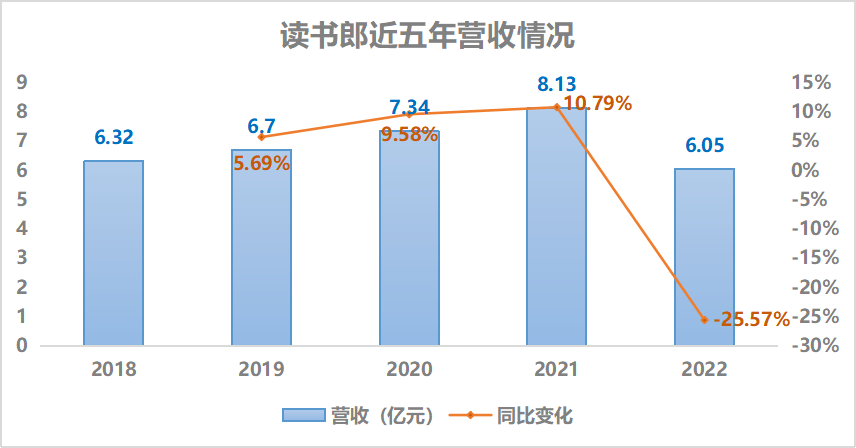

年内,读书郎营收共计6.05亿元,同比减少了约25.6%。而2022年度的大幅下降,也彻底打破了读书郎营收持续涨势。对比近五年的营收数据可以发现,2022年度,读书郎的营收触及五年来的最低值,低于2018年度的水平。

对于收入的减少,读书郎称主要由于疫情管控影响了生产计划和线下经销商的业务,造成学生个人平板及可穿戴产品的销售额减少。

营收的下滑之下,读书郎的成本及各项开支仍然很高。

尽管各项主营业务产品及业务收入均有所下降,2022年读书郎的销售及经销开支仍由2021年度的7310万元增加了约32%至9640万元。对于销售及经销开支的增加,公司称随着新产品推出和拓展社交媒体等渠道,加大线上销售推广力度,提升品牌知名度、曝光率等导致广告及营销开支增加。

年内,读书郎行政开支由2021年度的4400万元,增加27.4%至5610万元。主要由于包括律师费、核数费、合规顾问费及咨询费在内的上市后专业服务费增加750万元;与办公室及其他固定资产翻新升级有关的保养开支增加210万元;另外,金融资产减值亏损增加人民币130万元,主要与未收回的贸易应收款项及其他款项有关。

教育硬件及内容服务本是重研发及技术投入的产业,可这却是读书郎控制最成功的开支项目。2022年,读书郎的研发成本由2021年的4390万元减少13.6%至3790万元。对此,读书郎表示,主要由于向第三方支付的专业服务费及材料成本减少,同时年内也增加了员工成本以激励研发人员。

营收下滑,成本居高,这也导致了读书郎2022年度盈利的大幅下滑。

2022年读书郎的毛利同比减少20.7%至1.34亿元,毛利率由上年同期的20.8%上升至22.2%。这主要由于期内销售学生个人平板提供的折扣管控收紧及推出毛利率高的新产品。

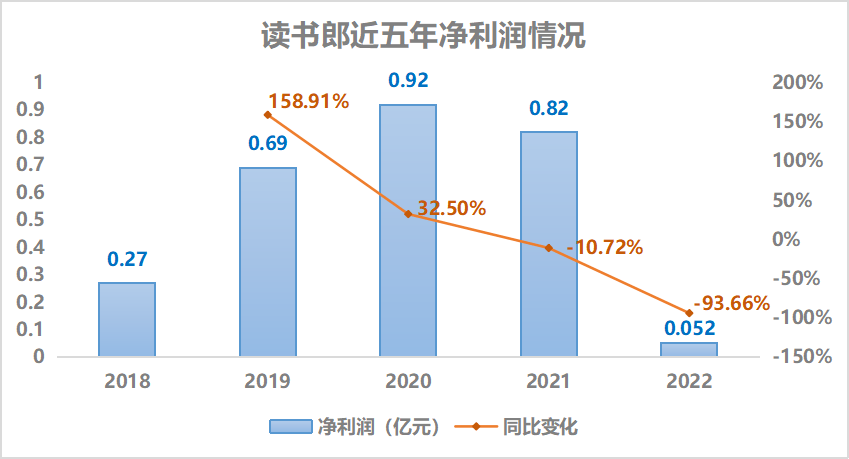

报告期内,公司实现归母净利润520.9万元,同比减少94%。而对比近五年读书郎的净利润情况可以看出,行至2022年,读书郎的净利润已降至自2018年以来的最低水平,甚至不足原本的年度净利润最低值的零头。

对于年内净利润骤降,财报中读书郎并未给出详细的原因,只是称主要由于毛利同比减少,销售及经销开支和行政开支同比增加。

而这或许也与读书郎过于依赖单一产品线及单一的经销方式有关。

“孤注一掷”的业务

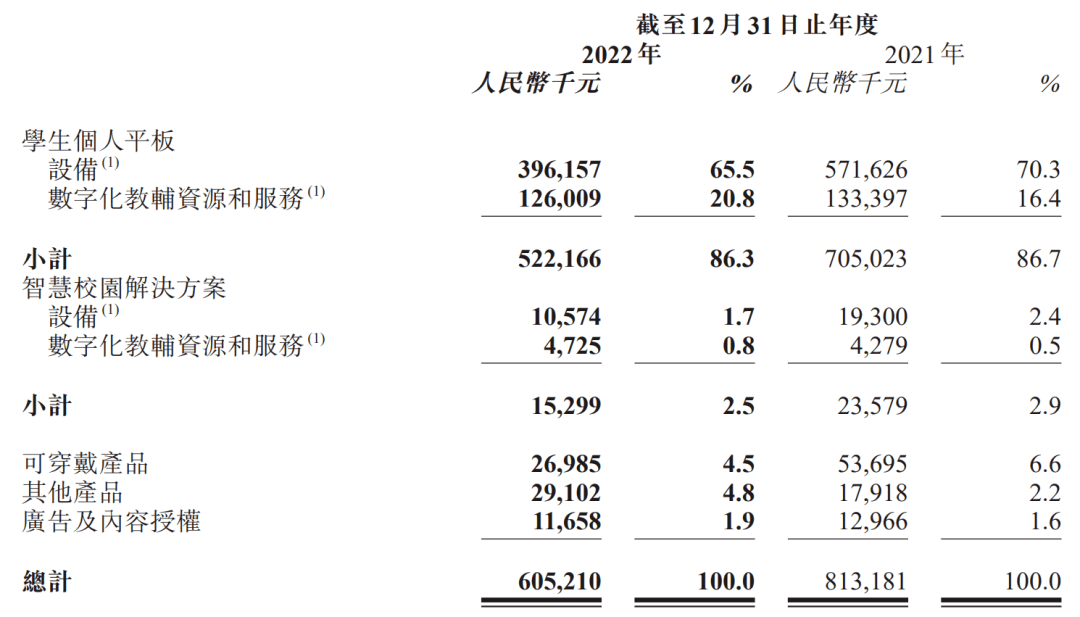

截至2022年底,读书郎共有四项业务,其中包括学生个人平板、智慧校园解决方案、可穿戴产品,以及包括智能点读笔、智能扫读笔及智能化学习桌椅等教学配件在内的其他产品。另外,读书郎也会通过广告及内容授权产生收入。

学生个人平板产品是读书郎整体业绩的唯一支柱。2022年,学生个人平板产品共收入5.22亿元,较上年同期实现的7.05亿元减少了25.93%,占总营收比重86%。其中,设备销售共收入3.96亿元,同比减少30.7%,占总营收65.5%;数字化教辅资源和服务共收入1.26亿元,同比减少5.54%,占总营收的20.8%。各项收入都出现了大幅度下滑。

其他业务线上,智慧校园解决方案业务2022年共收入0.15亿元,同比减少35.12%,仅占总营收比重的2.5%;可穿戴产品共计营收0.27亿元,同比减少49.74%,占总营收的4.5%;包括智能点读笔、智能扫读笔及智能化学习桌椅等教学配件在内的其他产品共收入0.29亿元,同比增加62.42%,但占总营收比重仍仅为4.8%;而广告及内容授权共收入0.12亿元,同比减少10.09%,占总营收比重仅1.9%。

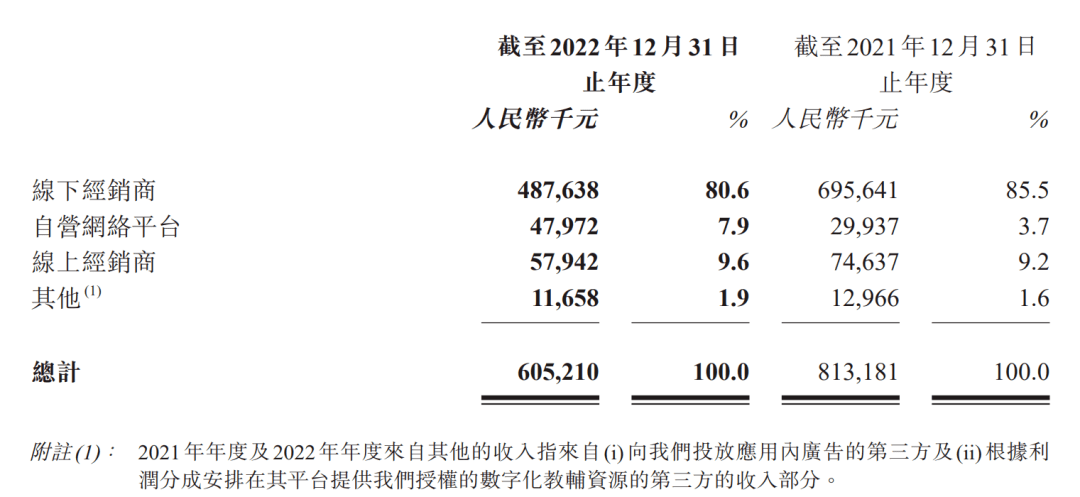

不仅在产品线上仅依靠学生个人平板产品“一条腿”支撑,在经销路径上,读书郎也执着于线下销售。

财报数据显示,截至2022年12月31日,读书郎线下经销商销售收入共计4.88亿元,同比减少29.9%,占总营收比重达80.6%,而在2021年度线下经销商的销售收入占总营收的比重则达到85.5%。另据此前财报数据统计,2019年至2021年,读书郎线下经销商创造的利润分别占公司总利润的91.7%、85.0%及85.5%。

此外,自营网络平台及线上经销商分别实现营收0.48及0.58亿元,仅占总营收的7.9%、9.6%。在2021年度,这两个渠道也仅贡献了总营收的3.7%、9.2%,并不能为营收增长带来明显的增益。

另据公开数据,截至2022年,读书郎全国的线下销售点共有4500余个,覆盖340多个城市,而这其中大部分为三线及以下城市。而用户的购买习惯,似乎是读书郎这么多年依旧执着于线下渠道的原因。

尽管线下渠道更易于为顾客提供个性化服务,培养用户粘性和信任度。但当前,直播电商崛起,加之科大讯飞、希沃、小度智能等多家新锐公司入局,并纷纷抢占线上营销市场,在如此前提下,读书郎仍固守线下跑马圈地,恐怕难以快速破局。

更何况,其手中的现金持续缩水,截至2022年12月31日,读书郎的现金及现金等价物为1.49亿元,而2021年年末尚有3.33亿元。

饱受争议的赛道

疫情期间,以个人端、家庭端为主的教育硬件产品成为行内关注的热点赛道,而“双减”之下的教育改革更是给这热度又添了一把火。

在众多产品类型中,大屏学习机、学习平板无疑是最热销的产品。而从硬件层面看,所谓的学习平板在硬件上和平板电脑屏似乎并没有本质上的区别。但比起普通平板电脑靠硬件配置迭代赢得用户认可,学习平板市场的“赛点”更聚焦在平板背后的生态内容和强教育属性。

这其中,为了强调“教育属性”,绝大多数的学习平板都会用严格的软件策略限制用户安装第三方App。这也成为了很多相关产品的一大买点。

然而日前,蓝鲸教育记者关注到在哔哩哔哩这一学生群体常用的视频网站中,“破解学习平板”的相关视频不胜枚举,其中更是有“如何在学习平板强制安装应用”的“干货分享”,以及“破解学校发的平板”的相关内容。数据好的相关视频播放量达数万次。

对于家长来说,影响其购买的因素,还有学习平板产品中内置的教育内容。在“双减”改革之下,这些内容资源也成为了部分家庭教育焦虑转移的出口。

读书郎在财报中表示,其学生个人平板专为6-18岁的中小学生配备数字化教辅资源,主要是同步预习、复习及学习材料,作为对义务教育课堂教学的补充。同时,其也提供智能点读笔,配合线上内容,可以识别及朗读中文或英文词汇及句子;智能扫读笔能够离线及时翻译选定的中文及英文句子。但也有质疑声表示,这些内容或许也擦边了“课外培训”。

作为教育硬件领域毋庸置疑的“老兵”,在众多新锐公司入场之后,却显得愈发力不从心。据公开数据显示,2022年1-5月读书郎学习机出货量为9.72万台,而2021年同期则为17.56万台,同比下滑近45%。

而在近期,读书郎推出学习机F16,主打16英寸护眼大屏、2.5K分辨率、AI多重护眼、翻转式AI学习眼、AI作业辅导和学习规划师等软硬件设计,但6138元的官方定价却仍使很多家庭望而却步。

可以预见的是,随着“减负增效”的教育改革政策落实生根,智能教育市场将继续保持快速增长,并成为教育行业的重要发展方向。时至今日,读书郎依然守着“老牌厂商”的名头,过度依赖线下销售,押宝单一产品恐非长久之计,业绩表现也已给读书郎敲响了警钟。

- [07-05] 吉祥还是不祥?围观中国政法大学蔡吉祥的知识产权冲突

- [06-23] 硕博研究生,还不如本科生值钱?

- [06-20] 最新统计!民办高校教学经费投入TOP100!多所比肩“双一流

- [06-20] 最高100%!2023中国大学专业排名,高校A+专业精度出炉

- [06-20] 高考刚过,多所知名大学校长纷纷出镜招生,网友:清华大学还用宣

- [06-16] 一批985毕业生主动延迟毕业,有的人甚至故意挂科!为什么?

- [06-16] 肇庆博纳前往布塘村小学开展“六一”慰问活动

- [06-14] 与牛顿和爱因斯坦齐名的大科学家!高山科学经典导读《麦克斯韦: